First Line Investor

Как смотрят на текущую ситуацию на финансовых рынках мира аналитики банка Merrill Lynch

Кому лень читать, смотрите видео.

Сначала немного политики. В четверг, на прошлой неделе, президент США Джо Байден встретился с сенаторами от обеих партий, представляющих группу из 11 самых умеренных республиканцев и примерно такого же количества демократов, работающих над двухпартийным законопроектом реконструкции инфраструктуры.

По окончании встречи, они все вышли к прессе перед белым домом и заявили, что достигли соглашения по этому проекту.

Согласно проекту, в течение следующих 8 лет 1,2 триллиона долларов будут инвестированы из федерального бюджета в реконструкцию дорог, мостов, железных дорог и в развитие широкополосного интернета.

Законопроект не предполагает повышения налогов для финансирования этого законопроекта.

Поскольку в разработке этого законопроекта участвовали 11 республиканских сенаторов, если все они поддержат законопроект при голосовании, это позволит принять его в сенате, так как обеспечит минимум 61 голос в его поддержку, при необходимых 60 голосах.

Вместе с тем, поскольку этот законопроект не включает важных предвыборных обещаний Байдена и демократической партии, которые они считают ключевыми для развития страны, демократы будут работать над еще одним законопроектом об инвестициях в инфраструктуру, который будет предусматривать, цитата: «инвестиции в зеленую энергетику, включая массовое производство электромобилей, выработку электроэнергии на основе зеленых технологий ветра и солнечной энергии, реконструкцию энергетически неэффективных зданий и переход на энергетически эффективные стандарты строительства, развитие гуманитарной инфраструктуры, создание широкой сети детских садов и системы ухода за пожилыми людьми.

Детали законопроекта будут разрабатываться.

Этот второй законопроект, поскольку республиканцы его не поддержат, будет приниматься в рамках пересмотра уже действующего бюджета, что требует простого большинства голосов в сенате, которое у демократов есть – у них есть 50 сенаторов-демократов в 100-местном сенате, и голос спикера-демократа.

В общем, сомнений в том, что все демократы проголосуют за проект, практически нет.

Байден заявил, что оба законопроекта будут рассмотрены и приняты в июле. Перед этой встречей Байдена, в среду спикер палаты представителей Нэнси Пелоси, и лидер демократов в сенате Чак Шумер заявили, что именно так, одновременно, будет идти работа над обоими законопроектами. Нэнси Пелоси заявила, что палата представителей поддержит первый, компромиссный законопроект, если сенат поддержит оба законопроекта – и компромиссный двухпартийный законопроект, и второй, который будет принят только демократами в рамках пересмотра бюджета.

И здесь новая информация только в том, что на прошлой неделе рабочая группа заявила, что они договорились.

Далее перейдем от политики, непосредственно, к аналитике глобальных рынков.

Недавно рынки испугались скачка инфляции и некоторых изменений в голосовании по ставкам, и отреагировали ростом доллара и падением золота, с мыслью, что если так пойдет дальше, то ФРС может начать повышать ставки уже в начале или середине 22 года, а не в 23 году как предполагалось. Все видели эти точечные графики как голосовали члены комитета по открытому рынку в последние два раза - это и оказалось основным подтверждением этим рыночным страхам, которые вызвали реакцию на рынках.

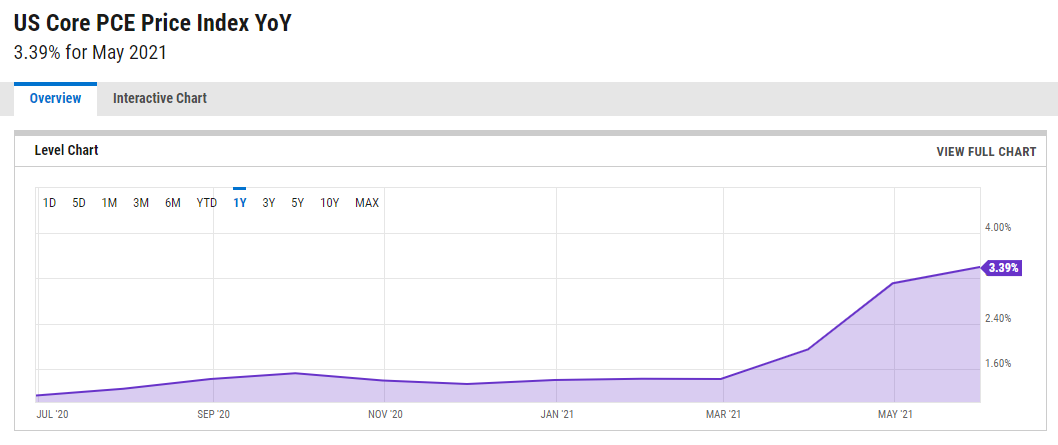

Цель ФРС по инфляции 2% по индексу Core PCE. Однако, этот индекс резко подскочил в апреле до 3,1%, в мае вырос до 3,49%, а раньше не превышал 1,6%, смотрите график.

Теперь давайте детально обсудим что происходит.

Из-за отрицательных текущих реальных процентных ставок, прибыли американских компаний вряд ли значительно снизится, по сравнению с текущими высокими уровнями, до 2023 года, несмотря на ускорение роста заработной платы и другую инфляцию цен на факторы производства.

В сочетании с сильным ростом выручки, который, составит в среднем от 10% до 15% в этом и следующем году, это указывает на перспективы устойчивого роста прибыли и низких расходов по обслуживанию долгов. В результате откаты на фондовом рынке, конечно, будут происходить, но скорее всего останутся просто нормальной коррекцией после беспрецедентной выгоды компаний от завершения пандемии.

Здесь стоит сказать, что есть несколько драйверов и рисков, которые инвесторы должны учитывать: а именно, находятся ли риски в пределах допустимого уровня для их инвестиционной стратегии, так как начинается вторая половина года. С точки зрения инвестиционного портфеля стоит отслеживать скачки доходности облигаций и скачки инфляции, хотя в целом видится более вероятным повышение цен на акции, чем рост спроса на инструменты с фиксированной доходностью.

Пока что можно ожидать, что повышенный диапазон рентабельности американских компаний, вероятно, продлится до конца 2022 года. Ускорение инфляции и давление на бизнес со стороны роста заработной платы, конечно, вызвали беспокойства по поводу политики ФРС, что привело к снижению доходности долгосрочных казначейских ценных бумаг и замедлению роста фондового рынка США в последние месяцы.

Индекс потребительских цен (CPI) рос по тенденции на 7-10% в годовом исчислении с марта и вырос на 5% в годовом исчислении в мае, что является самым большим месячным ростом в годовом исчислении за 13 лет. Индекс цен производителей на промежуточные товары в мае вырос на 22%, что является самым резким увеличением за год с 1975 года.

Кроме того, по-прежнему широко распространена значительная напряженность в цепочках глобальных поставок, а также, наиболее серьезной проблемой для большинства предприятий стала нехватка рабочей силы.

Действительно, количество свободных вакансий не только достигло 20-летнего максимума в апреле (особенно сильно увеличилось в производстве, досуге / гостиничном бизнесе и транспорте / складском хозяйстве), но и, согласно последнему отчету Бюро статистики труда и отчету Исследования текучести рабочей силы, процент увольнений резко вырос до уровней, намного превышающих те, которые наблюдались за последние 20 лет. Учитывая, что коэффициент занятости (LFPR, Labor Force) снизился и прекратил расти, неудивительно, что сообщения об увеличивающемся давлении на занятость стали повсеместными.

Это отражено, например, в индексе стоимости труда ECI, который показал квартальный прирост на 3,7% в первом квартале, что является максимальным показателем за 15 лет. Хотя это только на 2,7% выше в годовом выражении, условия на рынке труда однозначно предполагают ускорение роста затрат на рабочую силу до 3–4% в следующем году и 5% в 2023 году, что окажется самым высоким показателем за последние 20 лет.

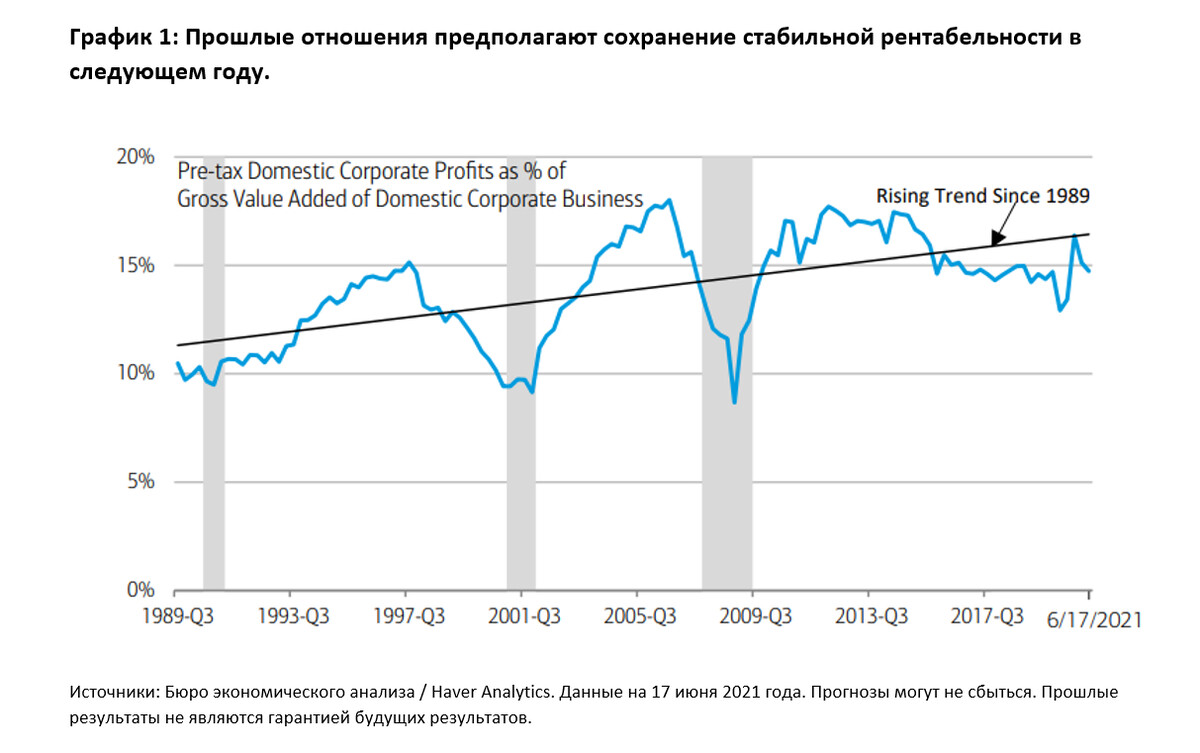

Тем не менее, из-за компенсации долгосрочных эффектов от остающихся отрицательными реальных процентных ставок на сегодняшний день, и других факторов, скорее всего эта траектория роста заработной платы и инфляция производственных затрат вряд ли будут представлять значительные риски для внутренней нормы прибыли компаний в следующие полтора года. Это говорит о том, что ускорение затрат на рабочую силу, вероятно, ограничит прибыли в обозримом будущем, и инфляционные риски в связи с ростом прибылей снизятся. В целом, говоря о базовом сценарии можно сказать, что прибыли в 2023 году, вероятно, будут находиться в гораздо более узком, умеренном диапазоне, по сравнению с предыдущими циклами до конца 2022 года, увеличиваясь меньше, чем в предыдущих периодах, но только после того, как они снизятся после пандемии, до намного меньших уровней, чем во времена прошлых рецессий, смотрите график.

Во-первых, отложенный потребительский спрос, операционный левередж (дешевый и доступный кредит) и производительность труда, которые обычно помогают повысить прибыли и выгоды от рецессий, были недооценены, что привело к значительному увеличению прибылей за последний год.

Согласно отчету Empirical Research от 19 мая 2021 года, прибыль компаний из S&P 500 за первый квартал снова была «экстраординарной» в результате «впечатляющего» операционного левериджа и значительного роста выручки до налогообложения.

Кроме того, несмотря на рост цен на сырье, отчетный сезон о прибылях и убытках за первый квартал отразил широкую уверенность в предполагаемой способности компаний преодолевать растущие расходы, что является еще одной часто недооцениваемой характеристикой текущего положения.

Эта способность преодолевать инфляцию затрат была подтверждена резким увеличением доли предприятий Национальной федерации независимого бизнеса, поднимающих или планирующих поднять цены до самого высокого уровня с начала 1980-х годов, в мае, также как и рост потребительских цен CPI на 8,5% в годовом исчислении за последние три месяца, связаны с новой ультра-мягкой денежно-кредитной политикой ФРС.

По сути, пока ФРС поддерживает более высокую инфляцию, увеличение производственных затрат не должно существенно повредить прибылям. Из-за запаздывания между изменениями в политике и их воздействием на экономические условия, продолжающиеся правительственные стимулы и крайне отрицательные процентные ставки ФРС, все это вероятно, продолжит поддерживать спрос в экономике в горячем состоянии в течение следующих двух лет, с двузначным числом выручки компаний S&P 500 и роста прибыли при отсутствии спирали роста заработной платы, которая может быстро приводить к росту затрат на рабочую силу выше 5%, однако это не является базовым сценарием на данный момент.

Анализ показывает, что чтобы существенно снизить внутреннюю рентабельность предприятий по сравнению с текущими уровнями, потребуется резкое повышение реальных процентных ставок, но это может потребоваться только после начала 2023 года. То есть, большое повышение ставок ФРС до этого срока маловероятно, поскольку это будет противоречить целям ФРС в области инфляции и занятости, а также заявленным намерениям по процентным ставкам, которые планировалось оставить как есть на два года.

Ввиду вероятного дальнейшего ускорения инфляции и даже приостановки действий ФРС по выкупу долгов в этом году реальные ставки вряд ли вскоре станут менее отрицательными (и менее адаптированными к текущей ситуации), оказывая поддержку экономическому росту и прибылям по крайней мере до 2023 года.

Во-вторых, снижающаяся занятость также вероятно будет способствовать сохранению структуры прибыли на более высоком уровне, чем в предыдущих циклах. Несмотря на действия ФРС, уровень занятости вряд ли вырастет намного выше 62% (с уровней 61,6% в мае), не говоря уже о том, чтобы вернуться к своему допандемическому пику в 63,4%, - из-за старения населения, страха перед пандемией и путешествиями, отсутствия стимулов к работе и других препятствий.

Важно отметить, что пик этого индекса перед пандемией был намного выше тренда, что является результатом существенных стимулов к работе, введенных после 2016 года, в то время как текущий уровень 61,6%, о котором все переживают, находится точно на линии нисходящего тренда индекса, находящегося в развитии еще с 2000 года.

Если это верная оценка ситуации, то рост занятости, скорее всего, будет в среднем около 350 000 человек в месяц в период с 2021 по 2023 год, что потенциально на 20% меньше, чем недавно предполагалось при пересмотре предпандемического пика индекса занятости в 63,4% к более высоким значениям, что как раз сейчас и заставляет работодателей бороться за работников и повышать заработные платы.

В то же время, однако, снижение индекса занятости указывает на то, что это окажет поддержку нормам прибыли компаний в обозримом будущем, с учетом прошлых корреляций, которые прослеживались ранее.

Важным моментом является рост производительности труда, который удвоился со среднего показателя в 2010–2016 годах всего на 0,7% в год, до 1,5% в среднем в период с 2016 по 2019 год, против гораздо более быстрого недавнего годового роста на 4% в первом квартале 2021 года. Таким образом ожидания устойчивого роста производительности труда находятся сейчас примерно на уровне 3% в год в период с 2021 по 2023 год и предполагает, что рост рентабельности будет компенсировать то, что связано с занятостью и повышением заработной платы.

В-четвертых, цены на сырьевые товары имеют тенденцию к резкому скачку в начале глобального восстановления экономики, поскольку спрос превышает сокращенное предложение, а доллар имеет тенденцию обесцениваться. Однако из-за операционного левериджа и роста спроса, инфляция цен на сырьевые товары в начале цикла имеет тенденцию сопровождаться ростом прибыли.

Обычно именно замедление роста прибылей, вызванное высокими процентными ставками и ослаблением спроса, больше всего вредит прибылям компаний, особенно потому, что эти события имеют тенденцию происходить, когда инфляция затрат приближается к пиковым значениям цикла. Но сейчас совсем другая ситуация.

Также положительным фактором для рентабельности является уверенный рост темпов роста мировой экономики, что отражено в сильном глобальном индексе менеджеров по закупкам (PMI) за май, росте мировой торговли, а также рост опережающих индикаторов наблюдается в странах Организации экономического сотрудничества и развития (ОЭСР) и еще на семи крупнейших развивающихся рынках.

Поскольку США в настоящее время опережают весь остальной мир с точки зрения государственных стимулов, вакцинации и возобновления деятельности, восстановление прибылей компаний от операций за границей отстает от роста внутренних прибылей, которые уже достигли новых максимумов.

Поскольку прибыль из-за границы очень чувствительна к улучшениям в мировой производственной и торговой деятельности, а также к снижению курса доллара, но не стоит удивляться, увидев, если инициатива перейдет на внешние рынки в 2021 году, помогая увеличить общую прибыль до налогообложения по счетам национального дохода на двузначные числа в 2021 и 2022 годах до новых рекордов.

Теперь обратимся к ситуации на данный момент на мировых фондовых рынках.

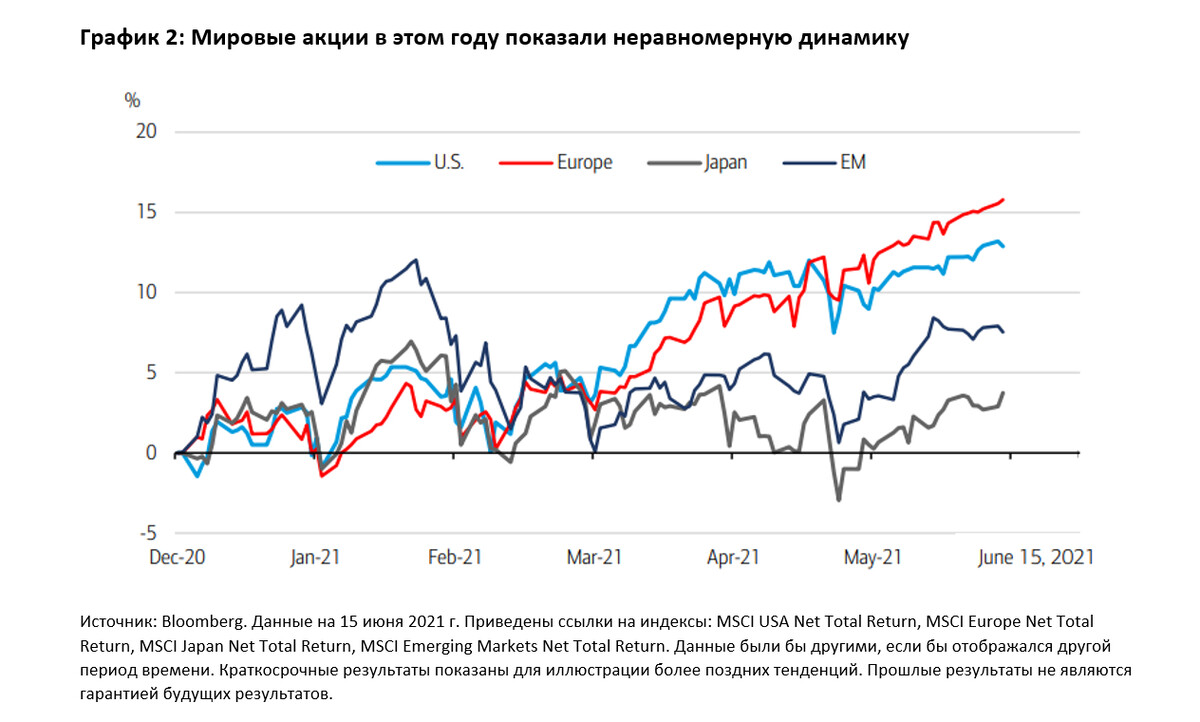

В середине года показатели мирового рынка акций оказались несколько неравномерными: США и Европа росли быстрее, а Япония и развивающиеся рынки отставали, смотрите график.

Это иллюстрирует то, что мы видели до настоящего момента, и то, что инвесторам следует учитывать во второй половине года в качестве потенциальных драйверов дальнейшего роста прибылей.

В настоящее время США продолжают оставаться лидером в восстановлении мировой экономики на фоне сильных экономических данных, улучшения ситуации с коронавирусом и сочетания стимулирующих мер политики. Несколько факторов указывают на то, что впереди нас ждет дальнейший рост и прибыль корпораций, включая рост расходов, ожидаемое увеличение активности на рынке труда, поскольку риски коронавируса уменьшаются, а рост корпоративных денежных средств ведет к новому циклу капитальных затрат, создавая позитивный фон для динамики акций США.

Пока что акции США в этих условиях преуспевают: индекс S&P 500 вырос на 13,8% с начала года до настоящего времени. Сильные доходы помогли укрепить уверенность инвесторов в восстановлении экономики. В первом квартале прибыль компаний S&P 500 превысила консенсус-прогноз на рекордные 21%. Учитывая, что мы всё ещё находимся на ранних стадиях цикла отложенного потребительского спроса, ожидания в отношении доходов будут продолжать расти.

Merrill Lynch ожидает роста прибыли на 29,4% в 2021 году и на 10,8% в 2022 году, хотя потенциальное повышение налогов остается основным риском ухудшения ситуации.

Усиливающееся восстановление прибылей стало главной движущей силой недавнего ралли, которое типично для второго года восстановления экономики. В то время, как многократный рост обеспечивал большую часть доходности капитала в прошлом году, в этом году оценки упали с мультипликатором форвардной цены к прибыли (P/E) на 6% с начала года, с 22,6 до 21,3.

Примерно 92% компаний из индекса S&P 500 торгуются выше своей 200-дневной скользящей средней.

По мере того, как прогресс в вакцинации увеличивает перспективы открытия границ и рост прибыли по всем направлениям, рост прибылей в открывающихся, более экономически чувствительных областях будет продолжаться.

Опережение роста в первой половине года происходило в таких областях как энергетика и финансы, которые пока что являются лидерами в этом году. В этих сегментах рынка пересмотр прибыли был выше по сравнению с секторами с более долгосрочным ростом, и они должны и дальше извлекать выгоду из растущей инфляции и низких процентных ставок.

Компании с малой капитализацией аналогичным образом превзошли компании с большой капитализацией на фоне улучшения экономических перспектив и более сильного восстановления прибылей, при этом оценки прибылей Russell 2000 на следующие 12 месяцев выше максимумов 2018 года.

В последнее время акции США торгуются в более узком диапазоне, так как инвесторы пытаются осознать последствия роста инфляции для денежно-кредитной политики после того, как индекс потребительских цен в США за май вырос на 5% к уровню мая прошлого года, что является первым подобным отчетом с 2008 года.

Пока представители ФРС продолжают рассматривать любую краткосрочную инфляцию как «временную», по сути, подтверждая позицию адаптивной политики центрального банка, траектория акций США остается положительной.

Теперь несколько слов о фондовых рынках других развитых стран.

Если заглянуть за пределы США, то международные акции индекса MSCI World Ex-U.S относительно высоки. Индекс вырос на 13,6% с начала года. Восстановление доходов ускорилось, и в этом году прогнозируемый рост составляет 41%, а оценки остаются привлекательными.

Однако темпы восстановления экономики в разных странах различаются. Например, Великобритания продолжает бороться с новыми вариантами коронавируса и, как следствие, остановкой экономики, в то время как повторное открытие границ набирает обороты быстрее в других странах. Дисперсия экономических показателей, вероятно, сохранится до тех пор, пока состояние здоровья населения в Европе в целом не нормализуется, но в целом, по мере продолжения вакцинации может наблюдаться устойчивое ускорение темпов роста на международных развитых рынках. Уже видны признаки этого в некоторых странах, при этом некоторые рынки развитых стран в этом году намного опережают США.

В последние месяцы европейские акции росли быстрее фондового рынка США и других мировых рынков, поскольку ускорение вакцинации подтолкнуло регион к открытию. Индекс MSCI Europe на данный момент вырос на 16,3% на основе роста общей прибыльности с начала года, увеличивая разницу в доходах с остальным миром. Май стал четвертым месяцем подряд положительных результатов для региона: индекс вырос на 4,7%, а июнь приближается к пяти процентам, поскольку новые исторические максимумы продолжают достигаться.

Фондовый рынок региона, на котором преобладают акции стоимости, выиграл от улучшения экономического восстановления и повышения процентных ставок, когда банковский сектор вырос на 27%, а сектор энергетики и потребительских товаров - на 20,3% с начала года. Эти экономические сюрпризы подтверждают хорошие прогнозы по корпоративным доходам. После рекордных показателей прибыли за первый квартал, коэффициент пересмотра прибыли в Европе в мае подскочил до 2,2 что является самым высоким уровнем за всю историю. Согласно консенсус-прогнозу, прибыль вырастет на 44% в 2021 году и на 10% в 2022 году. Согласно данным Мэррил Линч, европейские акции извлекли выгоду из последнего ускорения восстановления экономики региона и сильного притока капитала в течение 9 недель подряд, но не все риски были снижены. Сочетание неудач из-за коронавируса, более медленного восстановления потребления, нестабильности политического цикла, давления на производственные затраты и дефицит поставок - все это создает риск, но на данный момент Европейский центральный банк остается приверженным своей политике адаптации. Не смотря на риски, европейские акции должны оставаться на плаву, учитывая привлекательные оценки даже в сравнении с США - прогнозный коэффициент P/E для индекса MSCI Europe на уровне 16,6, рост доходности облигаций, благоприятный для акций банков, и наличие импульса экономического роста.

В то время как восстановление экономики в Европе набирает обороты, Япония, похоже, стоит на месте. По данным Bloomberg, основные потребительские цены в Японии были отрицательными с августа 2020 года, а валовой внутренний продукт сократился в годовом исчислении на 3,9% в первом квартале 2021 года. Вялое восстановление экономики привело к отставанию рынка акций: индекс MSCI Japan с начала года отстает от индекса MSCI U.S. и MSCI Europe. Более слабый рост в Японии обусловлен медленным внедрением вакцин и политической неопределенностью, поскольку инвесторы ожидают предстоящих в октябре выборов.

Новый срок премьер-министра Суги может сигнализировать о продолжении адаптивной фискальной и денежно-кредитной политики, в то время как любая смена руководства в третьей по величине экономике мира может создать неопределенность.

Тем не менее, есть основания полагать, что японские акции могут начать участвовать в глобальном ралли. Быстрое восстановление экономики в США и Китае способствовало росту японского экспорта, при этом внутреннее производство в апреле достигло самого высокого уровня с 2019 года. Расходы домашних хозяйств растут, а политика будет по идее оставаться гибкой, поскольку председатель Банка Японии Курода указал, что он оставит без изменений доходность 10-летних бумаг на уровне около 0%. Оценки также привлекательны - с форвардным P/E в 16,3 японские акции относительно дешевы по сравнению с MSCI World на уровне 19,7.

Что же с развивающимися рынками?

Акции развивающихся рынков также отстают от Европы и США с начала года, несмотря на сильное улучшение настроений. Индексы развивающихся рынков, как правило, смещены в сторону высокотехнологичных рынков Северной Азии, таких как Китайский рынок, которые в этом году столкнулись с трудностями на фоне дефляционного кризиса. Дополнительное давление оказывает нехватка поставок полупроводников, которая по-прежнему представляет собой краткосрочные проблемы для рынков производства микросхем, таких как Тайваньский рынок. Отношения между США и Китаем ухудшились из-за обострения напряженности в торговле, технологиях и многом другом. Все это привело к ухудшению прогнозов роста в Китае и относительному слабому эффекту на рост акций: индекс MSCI China снизился на 0,2% с начала года.

В других развивающихся странах постоянные вспышки коронавируса продолжают вызывать беспокойство для на фондовых рынках.

Инвесторы, похоже, уходят из наиболее пострадавших регионов: в Индии и Бразилии чистый совокупный отток капитала в этом году составил около 2 млрд долларов.

Но есть причины для того, чтобы продолжать инвестировать в акции развивающихся стран. Глобальная синхронизированная среда роста должна принести пользу корпоративным прибылям, которые, как ожидается, вырастут на 48% в этом году. Также, развивающиеся страны, производящие сырьевые товары, могут быть особенно заинтересованы в получении выгод от более слабого доллара США, поскольку более мягкий доллар делает их экспорт менее дорогим для покупателей в других валютах. В дальнейшем, корпоративные доходы развивающихся стран и рост ВВП могут быть поддержаны сдвигом в сторону секторов, в большей степени ориентированных на потребителя, поскольку, по данным ООН, на развивающиеся страны в настоящее время приходится около 41% глобальных расходов на личное потребление.

Резюмируя, можно сказать, что по-прежнему остается расчет на хорошо диверсифицированные вложения в акции в контексте инвестиционных портфелей.

США остаются предпочтительным регионом для вложений в акции по сравнению с остальным миром, но стоит рассматривать разумное размещение средств в Европе, Японии и на других международных рынках. Предполагается, что будет иметь место некоторая зависимость от акций развивающихся рынков, поскольку восстановление мировой экономики продолжает набирать обороты по мере того, как мы приближаемся ко второй половине года.

Возможны ли коррекции на американском и других фондовых рынках?

Конечно, да. Более того, они неизбежны. Хотя рост цен вызвал опасения по поводу инфляции. Ценовые шоки должны оказаться временными, если они связаны с сохраняющимися проблемами цепочек поставок из-за пандемии.

По оценкам JP Morgan, существует мало свидетельств того, что расходы на помощь COVID-19 в США приводят к росту цен. Также, Федеральная резервная система не решится прекратить денежно-кредитную поддержку до тех пор, пока рынок труда не приблизится к полной занятости. Чтобы увидеть признаки устойчивого инфляционного давления, следите за ростом цен. Бюро статистики труда делит свой индекс потребительских цен примерно на 200 категорий. Если рост цен распространится на широкий спектр товаров и услуг, это может быть признаком перегрева экономики. Но если рост цен вызван небольшой группой товаров с известными проблемами в цепочках поставок, скорее всего, виноваты временные эти узкие места.

Правовая информация

авторизуйтесь